يسهُل على الناس اتهام السلطة بكليتها بالمسؤولية عن الأزمة الراهنة، وعن أكل أموال الناس بالباطل، لكن الجانب المسكوت عنه هو أن هناك ثروات يصنعها أناس من الشعب على حساب من خسروا مدخراتهم.

ففي مقابل الخسائر التي يتكبّدها أصحاب الودائع المحبوسة في البنوك، يستفيد المقترضون من الانهيار الحاصل، سواء كانت قروضهم بالليرة أم بالدولار، وهذا يعني بالمباشر انتقال ثروة المودعين إلى المقترضين.

صافي عمليات سداد القروض تجاوز 14 مليار دولار في 10 أشهر، الجزء الأكبر منها حصل من خلال تجارة الشيكات

يحصل انتقال الثروة عبر أشكال متعددة، أبسطها أن صاحب الوديعة بالليرة الذي فقدت وديعته أكثر من 80% من قيمتها بفعل انهيار سعر الصرف، يقابله مقترض بالليرة تخلّص من 80% من “قيمة” مديونيته.

الصورة الأخرى هي أن صاحب الوديعة بالدولار، يضطر إلى سحب ما يسمح له به البنك بالليرة اللبنانية، بسعر صرف 3900 ليرة للدولار، أي بأقل من نصف القيمة الحقيقية لأمواله، وهو في كل الأحوال لا يستطيع أن يسحب سوى النزر القليل من وديعته، ثم عليه أن يبحث عن الدولارات في السوق السوداء لحفظ قيمة ما سحبه. البديل الوحيد لتحرير لوديعته أن “يبيعها” عبر “شيك مصرفي” بثلث قيمتها، ليأتي مقترض بالدولار ويشتري هذا الشيك المصرفي بثلث القيمة فيسدد به قرضه ويتخلص من ثلثي دينه.

حاصل تلك العمليات انخفاض حجم التسليفات من 47.6 مليار دولار في نهاية تشرين الأول 2019 إلى 33.4 مليار دولار في نهاية تشرين الأول 2020. أي أنّ صافي عمليات السداد تجاوز 14 مليار دولار. ولا شك أنّ الجزء الأكبر منها حصل من خلال تداول الشيكات المصرفية بسعر مخصوم، سواء من خلال البيع المباشر للشيكات، أو من خلال بيع عقار بشيك مصرفي. ومعلوم أنّ قيمة المبيعات العقارية تجاوزت 10 مليارات دولار (على الورق) في الأشهر التسعة الأولى من العام الحالي، بزيادة 113% عن الفترة نفسها من عام 2019.

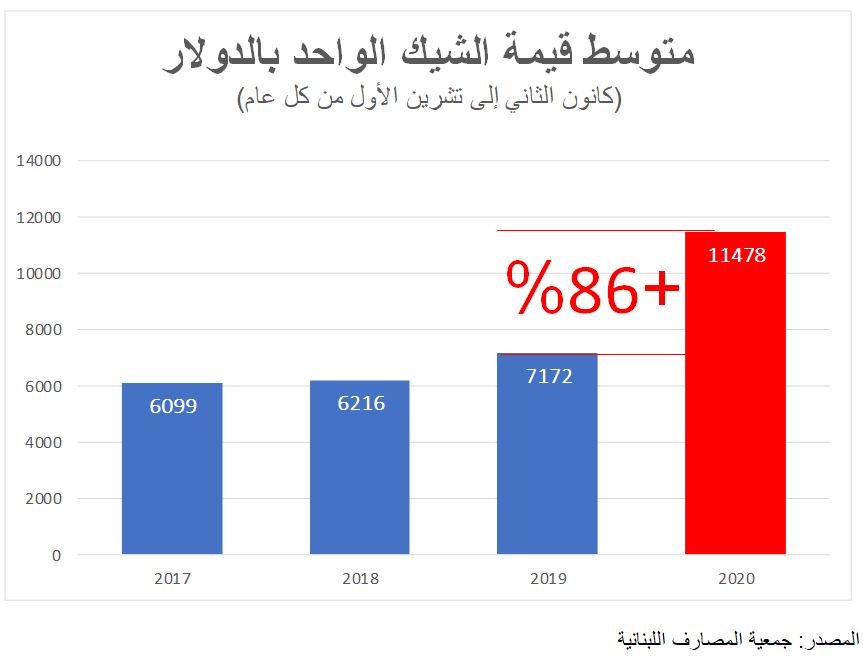

اللبنانيون تداولوا شيكات بـ 29 مليار دولار في 10 أشهر، ومتوسط قيمة الشيك الواحد قفز بنسبة 86% نتيجة تبادلها بسعر مخصوم

تجارة الشيكات لا تحدث عفواً، بل يراها مصرف لبنان بأم عينه، وتراها السلطة بكلّ أحزابها، وتتركها سارحةً. يكفي أنّه في الأشهر العشرة الأولى من العام الحالي وصلت قيمة الشيكات الدولارية إلى 28.8 مليار دولار في عشرة أشهر، أي ما يتجاوز قيمة الناتج المحلي الإجمالي في هذه الفترة، فيما كل المؤشرات الاقتصادية تسجل تدهوراً غير مسبوق. والأدهى أنّ متوسط الشيك الواحد بالدولار الأميركي ارتفع بنسبة 86% ليصل إلى 11840 دولاراً، مقارنة بنحو 6170 دولاراً في الفترة نفسها من العام الماضي. ومثل هذه القفزة لا يمكن أن تكون ناتجة عن نشاط اقتصادي طبيعي، بدليل أنّ أعداد الشيكات المتداولة انخفض بنحو 45%، بل هي ناتجة عن تداول الشيكات بسعر مخصوم عن القيمة الحقيقة المفترضة.

الشعب إذاً ليس سواءً في مواجهة الأزمة: هناك من يخسر ثُلثي وديعته مقابل من يتخلّص من ثُلثي دينه. يستطيع صاحب القرض أن يجادل بأنّ استفادته مشروعة، إما لأنّ مداخيله تراجعت في ظل الأزمة، وإما لأنّ الشقّة التي موّل شراءها انخفضت قيمتها، وإما لأنّ “العقد شريعة المتعاقدين” و”القانون لا يحمي المغفلين”! لكن كلّ تلك التسويغات لا تقلّل من حقيقة أنّ هناك من يستفيد من الأزمة، وأنّ الثروة تنتقل من يدٍ إلى يد.

الشعب ليس سواءً في مواجهة الأزمة؛ هناك من يخسر ثُلثي وديعته مقابل من يتخلّص من ثُلثي دينه

لا تحصل تلك الاستفادة عفو الخاطر، بل هي تحصل تحت عين السلطة، وفق النظام المتوافق عليه ضمناً بين مصرف لبنان والأحزاب الحاكمة، وعماده ما يلي:

– عدم وضع تشريع لتقييد حركة الرساميل (الكابيتال كونترول)، لإبقاء هامش الاستنسابية واسعاً بيد البنوك.

– تشريع الباب أمام السوق السوداء لتجارة الشيكات بلا قيود أو رقابة.

– السماح بسداد القروض عبر الشيكات المشتراة بسعر مخصوم تحت عيون السلطات الرقابية.

– السماح بالسداد المبكر للقروض بالليرة.

– “ليلرة” الودائع الدولارية، من خلال تشريع سحبها بخصم يتراوح بين 50 و60%.

هذا النظام وجد عن سابق تصوّر وتصميم، ويتواطؤ فيه مصرف لبنان مع مجلس النواب والأحزاب المهيمنة. ومصلحة هؤلاء في أنّ تجارة الشيكات توفّر متنفّساً يخفّف الضغط على النظام المالي والسلطة الحاكمة، لتبدو البنوك الشبحية “الزومبي”، وكأنّها لا تزال تمارس شيئاً من العمليات المصرفية الاعتيادية. تصل الوقاحة بمسؤولي مصرف لبنان وبعض البنوك إلى حدّ القول إنّ البنوك تمارس نشاطها بشكل طبيعي، وإنّ القيود التي تضعها البنوك على السحوبات طبيعية ولا تختلف عن أيّ دولة أخرى، وهو قول ينكر حقيقةَ أنّ الشيكات تتداول بثلث قيمتها، وأنّ هناك “كابيتال كونترول” استنسابي تطبّقه البنوك بالفعل.

إقرأ أيضاً: ليومٍ كهذا وُجِد “ذهب” الياس سركيس

تبعات هذا النظام بعد استفحاله على مدى 14 شهراً لا تتوقف عند أكل هذا لمال ذاك، بل تترك تبعات على ملاءة البنوك وقدرتها على الإيفاء بالودائع مستقبلاً بعد إعادة الهيكلة. إذ إنّ البنوك قامت بتصفية 14 مليار دولار من موجوداتها الدولارية، بينما لم تنخفض المطلوبات الدولارية سوى بأقلّ من 4%، في حين أنّ معظم الانخفاض في الودائع يصب في خانة الودائع بالليرة، لترتفع نسبة دولرة الودائع إلى أكثر من 80%.

هذا التردّي في الأرقام ستظهر نتائجه في شباط المقبل عندما تبدأ جدياً ورشة إعادة هيكلة البنوك، وعندها سينجلي الغبار عن المستفيدين ومن ضاعت أموالهم.

المعالجة الأولية تبدأ بوقف السداد المبكر عبر “الشيك بانكير”، والسماح به حصراً من خلال أوراق نقدية (بنكنوت)، أو حساب وديعة للشخص الذي يقوم بالسداد. ومن ثم لا بد من تحرّك ما لوقف تجارة الشيكات خارج إطار العمليات المصرفية المشروعة والطبيعية.